Кризис в Еврозоне

С того момента, как банкротство инвестиционного банка Lehman Brothers в 2008 году привело к сильнейшему финансовому кризису со времён Великой Депрессии, экономика Еврозоны пребывает в разбитом состоянии. Десятилетие ускоренного роста в составе валютного союза создало огромные дисбалансы во внутриевропейской торговле и потоках капитала. Страны периферии (Испания, Ирландия, Греция, Португалия, даже Италия) стали зависимы от импорта из стран ядра Еврозоны (в первую очередь, Германии), причём финансировался этот импорт, в конечном счёте, притоком капитала из всё тех же стран ядра. Кризис развернул потоки капитала, заставив немецкие и французские банки инвестировать в безопасные государственные облигации родных стран и избавляться от активов в более рисковых странах. Устаканившиеся экономические взаимосвязи оказались разорваны и наступила рецессия.

Ситуация усугубляется тем, что нормальный способ восстановления экономики – девальвация и экспортно-ориентированный рост после неё – для стран Еврозоны недоступен, ведь они имеют общую валюту со странами, из которых импортируют большую часть своей продукции. Экономический рост в странах периферии до сих пор очень слаб, вернее сказать – отсутствует.

На фоне такой сложной ситуации неизбежно встала в полный рост проблема, накапливавшаяся всё предыдущее десятилетие, – высокий уровень государственного долга. В некоторых странах, таких как Греция или Португалия, государства тратили в хорошие времена 00-х существенно больше, чем получали в виде доходов. В других, как в Испании или Ирландии, долги накапливались в частном секторе из-за разрастания "пузырей" на рынке недвижимости, когда ипотечные кредиты выдавались под залог постоянно растущей в цене недвижимости. Схлопывание "пузырей" и обвал цен после 2008-го привели к огромному количеству проблемных кредитов и поставили банковские системы этих стран на грань выживания. Государства были вынуждены вмешаться и взять значительную часть банковских долгов на себя, чем сразу резко увеличили свой собственный госдолг.

Страны периферии не в состоянии самостоятельно вернуться к экономическому росту и остаться при этом в составе Еврозоны. Выход из Еврозоны для них также закрыт, ведь большая часть их долгов номинирована в евро, а, значит, девальвация увеличит эти долги и практически неизбежно приведёт к разрушительному дефолту. Без помощи стран ядра сама целостность европейского экономического организма оказалась под угрозой. И помощь была предоставлена.

Европейские политики пришли к следующему решению – осуществить так называемую "внутреннюю девальвацию", т.е. опустить стоимость рабочей силы в странах периферии до такого уровня, когда товары производства этих стран станут конкурентоспособными по сравнению с товарами стран ядра. Такая стратегия очень тяжела для населения стран периферии. Она требует затяжного периода экономической слабости и высокой безработицы, которая давила бы на заработные платы и, таким образом, снижала стоимость рабочей силы.

Особую сложность здесь представляют государственный долг и фискальная политика. Рецессия обвалила налоговые поступления во всех без исключения странах периферии и сделала дефициты тамошних государственных бюджетов угрожающе высокими. При этом, тяжёлое положение этих стран делает их рисковыми заёмщиками, а, значит, процентные ставки, которые им приходится платить по своему долгу, растут. Рост процентных ставок усугубляет ситуацию с наполнением бюджета, а, значит, делает заёмщика ещё более рисковым – возникает порочный круг. Разорвать его можно только путём привлечения кредитов от МВФ либо соседей по Еврозоне. Учитывая тот факт, что экономики стран периферии сами по себе имеют большие размеры, привлечь пришлось и тех и других.

Как МВФ, так и немецкие (голландские, австрийские, финские – список можно продолжать) политики заинтересованы в гарантиях возврата кредитов. Это означает, что необходимо обеспечить оздоровление госфинансов стран периферии – они должны сначала избавиться от дефицитов бюджетов, а потом, возможно, и перейти к профицитам. МВФ и европейские политики избрали для стран периферии способ, которым те должны достичь вышеописанных результатов – программы жёсткого сокращения госрасходов. Это подразумевает сокращения социальных программ, урезание государственных инвестиций, повышение налогов и прочие меры, почти все из которых вызывают резкое недовольство населения, чья жизнь ухудшается по мере их принятия.

Европейские политики во всеуслышанье заявляют о необходимости подобных мер для восстановления уверенности финансовых рынков (что должно уменьшить процентные ставки по госдолгу и пресечь их будущий рост), а также для возвращения к адекватным уровням государственного долга. Эти требования жёстко привязываются к предоставляемым странам периферии кредитам, что связывает руки местным политикам, вынужденным принимать поставленные им условия.

Экономисты против

Подобная стратегия, однако, вызывает сомнение у многих экспертов. У сокращения расходов госбюджета есть и обратная сторона – оно напрямую сокращает экономический рост. В свою очередь, это бьёт по доходам государства, так как падают налоговые поступления. В ситуации экономического бума быстрый рост компенсирует эффект уменьшения госрасходов, что в совокупности позволяет как продолжить расти, так и успешно сократить дефицит бюджета. Однако, экономику, находящуюся в депрессии, к тому же утратившую конкурентоспособность и не имеющую возможности восстановить её с помощью девальвации, сильной назвать никак нельзя. Тут возможна неприятная ситуация, когда сокращение бюджетных расходов столь сильно бьёт по экономическому росту, что дефицит бюджета, в результате, практически не уменьшается. Именно этого и боятся экономисты в случае со странами периферии Еврозоны.

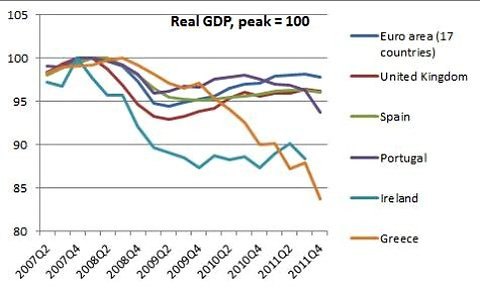

Восстановление после кризиса происходит в странах, проводящих политику бюджетной экономии, очень медленно, а то и не происходит вообще. График взят из блога Пола Кругмана, лауреата Нобелевской премии 2008 года krugman.blogs.nytimes.com

Реальность, к сожалению, подтверждает их опасения. С 2008-го года экономика Греции упала примерно на 15%, Ирландии – на 12%, Португалии – на 7% и Испании – на 4%. Мало того, эти экономики почти не растут – реальный ВВП Греции и Португалии находится на посткризисных минимумах, а Ирландии и Испании – лишь на 1-2% выше этих минимумов. Для сравнения, ВВП Украины, упавший после кризиса 2008-го на 14.8% (сильнее всех в мире) восстанавливается после кризиса на 4-5% в год – и это в условиях как внутренних, так и внешних проблем. Судя по просочившимся в прессу конфиденциальным отчётам МВФ, велик риск того, что с греческим госдолгом не получится совладать и он составит к 2020 году около 160% от ВВП (сейчас – около 150% от ВВП, по данным МВФ), а, значит, Греция не сможет расплачиваться по долгам даже с помощью МВФ.

Фактически, на данный момент программы сокращения госрасходов положительных результатов в Еврозоне не дали. Недовольство населения ими в странах периферии столь велико, что всё большее число тамошних политиков начинает уходить от их поддержки. Несогласие с общеевропейской линией высказывали, к примеру, Антонис Самарас (лидер греческих консерваторов и основной претендент на должность премьр-министра после будущих выборов) и Мариано Рахой (премьер-министр Испании).

Однако вялое сопротивление политиков не идёт ни в какое сравнение со шквалом критики, с которым обрушился на программы сокращения госрасходов ряд маститых экономистов. Джозеф Стиглиц, лауреат Нобелевской премии 2001 года, назвал эти программы "пактом о суициде" и сравнил их со средневековым кровопусканием, после которого больному становилось ещё хуже, чем было. Пол Кругман, Нобелевский лауреат 2008 года, неоднократно выступал с жёсткой критикой проводимой европейскими властями политики. Роберт Шиллер, создатель индекса цен на недвижимость в США и один из авторитетнейших современных экономистов, отметил, что результаты бюджетной экономии пока неутешительны и вряд ли будут улучшаться в дальнейшем.

Не только учёные критикуют проводимую в Еврозоне политику. Рейтинговое агенство Standard & Poor’s, снизившее кредитные рейтинги Франции и ряда других стран Еврозоны, объяснило свой вердикт именно уроном экономике, который наносит, в современных условиях, сокращение госрасходов. Даже экономисты МВФ, для которого программа бюджетной экономии является стандартным условием предоставления кредитов, в своих исследованиях пришли к выводу о провальности таких программ в условиях слабого экономического роста.

Спасёт ли сокращение госрасходов страны Еврозоны? Мы не можем знать этого наверняка, но, пока что, всё свидетельствует об обратном. Вероятно, в какой-то момент европейским политикам придётся изменить свою стратегию, хоть сейчас они и защищают её самым рьяным образом. К сожалению, до этого момента могут случиться весьма неприятные вещи, такие, например, как приход к власти в какой-либо из проблемных стран радикалов. Такой поворот событий может закончиться непредсказуемо – односторонним дефолтом, выходом из ЕС, а то и вооружённым конфликтом. Европа является развитым регионом и политические системы в ней довольно устойчивы, но даже они могут треснуть по швам в условиях нескончаемой экономической депрессии.

К сожалению, у кризиса Еврозоны нет простых решений. Какой бы стратегии не следовали страны периферии, обойтись без разрушительного по последствиям дефолта им могут помочь только страны ядра. Фактически, Германия и другие страны, получившие в результате введения единой валюты огромное преимущество во внутриевропейской торговле, вынуждены теперь отдавать обратно всё то, что они получили благодаря этому преимуществу.

До тех пор, пока такая поддержка осуществляется, остаётся возможность медленно восстановить конкурентоспособность с помощью "внутренней девальвации" в странах периферии. Есть и другие варианты, более болезненные для стран ядра - это высокая инфляция в них, которая разъедала бы их собственную конкурентоспособность по сравнению с периферией, или выход их из Еврозоны. Тогда долги периферии не изменились бы, но банки и официальный сектор свежевышедших стран ядра понёс бы потери из-за роста собственной валюты. Пока что, эти два последних варианта не значаться в стратегии еврочиновников, хотя второй из них периодически уопминается в дискуссиях.