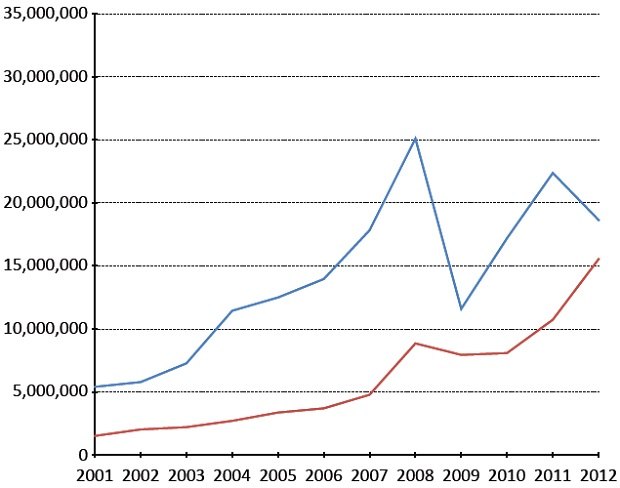

2012 год продемонстрировал впечатляющий рост экспорта сельскохозяйственной продукции из Украины – почти в полтора раза, с $10,7 млрд до $15,5 млрд. В то же время, сократился объём поступлений от традиционно доминирующих в нашем экспорте поставок чёрных металлов – с $22,4 млрд до $18,6 млрд.

Впервые за долгое время роль металлургии как главной экспортно-ориентированной отрасли в стране – фактически, нашей основной специализации на мировом рынке – была поставлена под сомнение. Страна как будто стала возвращаться к своей традиционной и освящённой столетиями специализации – экспорту аграрной продукции.

При этом, 2012-й не стал годом бурного роста соответствующего производства. Собранный урожай зерновых был довольно большим, но меньшим, чем собранный в 2011 году. Причиной роста сельскохозяйственного экспорта стала конъюнктура внешних рынков.

В 2011 году началась продолжающаяся до сих пор череда проблем в мировой экономике. Рынки аграрной продукции, в целом, перенесли её неплохо и падения цен на них не произошло. Цены же на промышленные металлы снизились, в среднем, на 25-30%, главной причиной чего стало снижение спроса в Китае.

Китайский фактор

Китайский фактор имеет первостепенную значимость на мировых рынках металлов. Дальневосточный гигант потребляет около 55% всего мирового производства железной руды, около 45% мирового производства стали и около 42% мирового производства свинца. Более 60% всего импорта железной руды в мире поступает именно в Китай.

Это гигантские цифры. К примеру, экономика США, всё ещё превышающая китайскую по объёму (даже после пересчёта по паритету покупательной способности, то есть с поправкой на разные уровни цен), потребляет менее 3% мирового производства железной руды, менее 5% мирового производства стали и менее 15% мирового производства свинца.

Причина такого масштабного потребления промышленных металлов – специфическая экономическая модель, сформировавшаяся в Китае. Её суть состоит в опоре на инвестиции и внешний спрос как источники экономического роста. Современный Китай уникален в том смысле, что доля инвестиций в основной капитал в его ВВП существенно превышает долю потребления – в истории такого ещё ни разу не было, во всяком случае, не в крупных странах.

В 2000-х эта инвестиционная активность в основном реализовывалась в сфере строительства – от жилья до объектов инфраструктуры и даже целых городов. Именно в результате такой активности Китай и нарастил потребление металлов до нынешнего гротескного уровня – в 2000-м году его доля в мировом потреблении стали составляла значительно более умеренные 15%.

Рост потребления в Китае сыграл принципиальную роль в создании хорошей конъюнктуры на рынке промышленных металлов (и многих других сырьевых товаров) во время бума 00-х. По грубой оценке получается, что наша страна обязана Китаю приблизительно половиной своего экономического роста в 2000-х – ведь именно быстрое улучшение условий торговли привело к впечатляющим докризисным темпам роста в Украине.

Однако, сейчас появляется всё больше оснований полагать, что потенциал текущей экономической модели в Китае исчерпан. Так, по оценке МВФ Китай переинвестирует примерно на 10% ВВП ежегодно. Уровень загрузки мощностей в экономике составляет примерно 60%, при том, что нормальными считаются 80-85%. Расширять производственные мощности в то время, когда невозможно полноценно задействовать уже существующие, очевидно, проблематично.

Ещё один симптом проблемы – разрастание долгов, которыми финансируются инвестиции. Если до 2008 года в стране для обеспечения роста ВВП на 0.7% объём кредитов должен был вырасти на 1%, то в посткризисный период рост ВВП на 1% роста кредита снизился до 0.3%.

Китайские власти осознают проблему – о необходимости смены экономической модели заявлял целый ряд высших должностных лиц государства, от президента Си Цзинпиня до руководителей Народного банка Китая (китайского центрального банка) и Национальной комиссии по развитию и реформам. В течении последних двух лет были предприняты многочисленные меры по обузданию строительного и кредитного бума.

Результатом стало значительное снижение темпов роста спроса на металлы, на фоне продолжающего быстро расширяться по инерции их мирового производства. Естественно, это привело к наблюдаемому теперь снижению цен.

Однако, если тенденция к смене экономической модели в Китае продолжится, это снижение не станет последним, а следовать за снижением будет не новая волна роста, а длительный период относительно низких цен. Естественно, для мировой – и украинской – металлургической отрасли это не предвещает ничего хорошего.

Грядущие перемены

В Украине этот процесс – в случае его реализации – приведёт к долгосрочной тенденции к снижению значимости металлургической отрасли и повышению значимости (и инвестиционной привлекательности) аграрной отрасли.

В свою очередь, эта смена структуры экономики наверняка приведёт к многочисленным переменам в экономической и даже политической жизни страны.

Скорее всего, государственные ограничения на экспорт сельскохозяйственной продукции, создающие столько проблем для украинских аграриев, постепенно исчезнут, или их применение сильно сократится. Потребность в финансировании платёжного баланса и отраслевое лобби, набирающееся мощи по мере усиления финансовых позиций отрасли, будут подталкивать к этому любое правительство.

Наверняка нас ещё ждут попытки передела сфер влияния, особенно в связи с тем, что земельный вопрос в стране остаётся неурегулированным. Вероятно, перемены в финансовом состоянии различных отраслей повлияют на баланс сил между основными олигархами и финансово-промышленными группами. Это повлечёт за собой определённые изменения в политической жизни.

Однако трудно удержаться от ощущения, что, по факту, страна будет менять шило на мыло – переходить от сырьевой экономики одного типа к сырьевой экономике другого типа.

Возможно, это не так уж и плохо – в конце концов, развитая Австралия является сырьевой экономикой, а не менее развитую Новую Зеландию можно считать экономикой аграрной. Всё дело в высокой производительности труда, а не только в структуре экономики как таковой.

Однако, развивающиеся страны типа Украины нуждаются в механизмах, которые позволили бы им запустить ускоренный экономический рост – и способность аграрной экономики создать эти механизмы вызывает определённые сомнения. Впрочем, у Украины, весьма вероятно, ещё будет возможность проверить это на практике.