Эпицентром прошлого эпизода – летом 2011-го – была Италия, где стремительный рост процентных ставок по госдолгу привёл к падению правительства непотопляемого Сильвио Берлускони. В этот раз паника на финансовых рынках была закручена вокруг Греции и Испании.

Греческая политика

В Греции причиной обострения стали политические проблемы. Второе место на прошедших в начале мая выборах заняла леворадикальная партия СИРИЗА. Кроме неё, в парламент прошли другие левые радикалы – в частности, коммунисты – и нео-фашистская партия "Золотой Рассвет". В контексте общеевропейского кризиса все эти партии объединяет несогласие с экономической политикой, которую навязывают Греции договорённости с европейскими властями.

В результате, бывшие до того мейнстримом в греческой политике центристы, придерживающиеся договорённостей, не смогли сформировать правительство и страна стала готовиться к перевыборам в начале июня. Риск победы радикалов на этих выборах напугал финансовые рынки и привёл к обострению кризиса.

Напуганы, впрочем, оказались и сами греки. Большая часть населения страны поддерживает членство в ЕС и Еврозоне. Центристы представили выборы как своего рода референдум по этому вопросу, и такая стратегия оказалась выигрышной – умеренные партии набрали достаточное количество голосов, чтобы сформировать правительство. Новым премьер-министром Греции стал лидер партии "Новая демократия" Антонис Самарас. На видео ниже он приносит присягу.

И испанская экономика

В Испании проблемы носят экономический характер. После лопанья пузыря на рынке местной недвижимости, испанская банковская система оказалась переполнена плохими ипотечными кредитами. Правительство надеялось, что ситуацию удастся постепенно разрешить, однако эта надежда не оправдалась. К весне 2012-го окончательно стала ясна необходимость спасения банков. Финансовые рынки – опасаясь увеличения и без того немалого испанского государственного долга - незамедлительно отреагировали ростом процентных ставок. Не будучи в состоянии профинансировать рекапитализацию банков при таких высоких процентных ставках, власти Испании обратились за помощью к другим странам Еврозоны.

В результате договорённостей между министрами финансов, Испании был выделен кредит в $125 млрд, предназначенный для рекапитализации банковской системы. Это добавит дополнительные 10% к соотношению госдолга к ВВП Испании, который уже ожидается на уровне 80% к концу 2012 года (в конце 2011-го этот показатель был равен 68.5%).

Ирония состоит в том, что именно испанские банки являются основными покупателями облигаций своего правительства. Как выразился в интервью Нобелевский лауреат Джозеф Стиглиц: "...испанское правительство спасает испанские банки, а испанские банки спасают испанское правительство", "Это экономическая политика в духе магии вуду. Она не работает сейчас и не будет работать в будущем", - добавил учёный.

Проблема – в отсутствии роста

В том же интервью Стиглиц обозначил и основной, на его взгляд, источник проблем – отсутствие экономического роста. "...вам придётся стимулировать рост", - сказал он.

Ему вторит и главный экономист МВФ, профессор экономики Массачусетского Технологического Института Оливье Бланшар:

"Пожалуй, наиболее приоритетная и сложная задача – ускорить экономический рост в развитых странах и особенно в Европе".

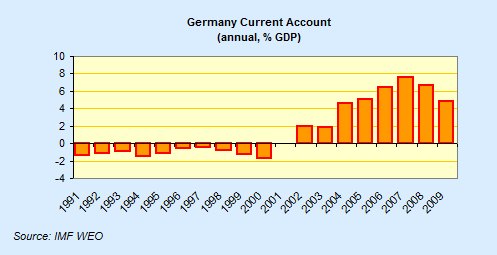

Отсутствие роста в периферийных странах Еврозоны, наиболее пострадавших от кризиса – впрочем, теперь к ним присоединяется и относящаяся к ядру Франция – вызвано утратой ими конкурентоспособности. Причём, в первую очередь, они неконкурентоспособны внутри самой Еврозоны относительно европейского экспортного гиганта – Германии.

Эта проблема имеет два источника.

Во-первых, Германия в конце 90-х прошла через тяжёлый период очень серьёзных реформ, эксплицитно обозначенной целью которых было повышение конкурентоспособности экономики, испытывавшей проблемы после объединения ФРГ и ГДР. Немцы создали один из самых свободных рынков труда в ЕС, переложили значительную часть налогового бремени с производителей на потребителей, заодно дестимулируя внутреннее потребление и стимулируя создание сбережений. В результате, немецкая экономика оказалась экспортно-ориентированной и конкурентоспособной на момент создания Еврозоны. Имевшие совершенно другую конфигурацию экономики стран периферии оказались в новой системе импортёрами и стали зависимы от притока немецкого капитала. Единая валюта, делающая невозможными восстанавливающие конкурентоспособность девальвации, зафиксировала эту ситуацию.

Во-вторых, именно на низко-инфляционную экономику Германии ориентировался ЕЦБ в формировании общеевропейской монетарной политики. Из-за этого в странах, более склонных к росту цен – а это все страны периферии – цены и заработные платы довольно быстро росли: быстрее немецких. Местная рабочая сила дорожала и экономика теряла конкурентоспособность.

Внутренняя девальвация

Правительства Еврозоны, во главе с Германией, выработали стратегию, призванную исправить сложившийся дисбаланс между Германией и периферией. Их идея состоит в том, чтобы сократить цены и заработные платы в последней и тем самым восстановить конкурентоспособность. В нормальной для современного мира ситуации это достигается девальвацией валюты, но в условиях валютного союза она невозможна и приходится ориентироваться именно на падение цен. Такая стратегия получила название "внутренней девальвации".

Проблема в том, что заработные платы, как правило, очень устойчивы и падают медленно и только в ситуациях очень высокой безработицы. По сути, страны европериферии должны пережить затяжную экономическую депрессию. И даже в этом случае успех за обозримый период времени не гарантирован.

Единственным в ЕС примером успешной внутренней девальвации является Латвия. Цена оказалась весьма высокой: нынешний ВВП Латвии всё ещё на 15% ниже своего максимума 2008 года, уровень безработицы равен 16% и в какой-то момент превышал 20%.

Однако, случай Латвии специфичен и его вряд ли можно экстраполировать на другие европейские страны. Всё тот же Оливье Бланшар выделил семь условий, которые позволили Латвии успешно провести внутреннюю девальвацию, среди которых и низкая база производительности, и небольшой государственный долг, и опыт трудных экономических преобразований после развала СССР. Его вывод касательно наличия подобных условий в странах периферии неутешителен:

"Печальная правда состоит в том, что в других странах нет таких условий".

В то же время, в условиях экономической депрессии падают доходы правительств стран периферии. Напуганные этим финансовые рынки постепенно отрезают их от возможности привлекать заёмные средства. Более здоровым экономикам Еврозоны – а, на деле, Германии – приходится предоставлять собственное финансирование. Но Германия и сама зависит от рынков.

Время истекает

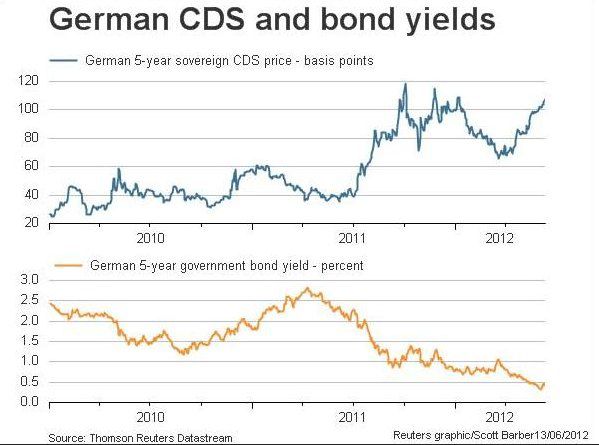

Если смотреть исключительно на котировки немецких гособлигаций, поводов для беспокойства вроде бы нет. Пиковым значением доходности для пятилетных бумаг за последние два года был уровень примерно 2,8%, сейчас же они приносят всего около 0,5%. Казалось бы, классический безопасный актив, в который инвесторы вкладываются в кризисные периоды.

Однако котировки CDS (credit default swaps) – производных контрактов, позволяющих застраховаться от дефолта по облигациям – показывают совсем другую картину. За два года стоимость такой страховки для немецких пятилетних облигаций выросла почти в три раза. Сейчас она в два раза превышает стоимость аналогичной страховки для США. Значительно выросли и объёмы торговли CDS на Германию.

За два года стоимость страховки от дефолта по немецким пятилетним облигациям выросла почти в три раза.

Такая динамика рынка CDS говорит о том, что финансовые рынки постепенно начинают переносить те риски, которые они видят в периферийных странах, на Германию. Для другой страны ядра Еврозоны – Франции – проблема стоит ещё более остро, там стоимость страховки от дефолта выросла за два года в пять раз. Добавим сюда тот факт, что такого рода тенденции, как правило, в какой-то момент провоцируют панику, которая их резко усиливает. Картина получается крайне неприятная – и это наверняка понимают в Берлине, Париже и Брюсселе – хотя вслух ни одно официальное лицо, естественно, не станет говорить о долговых проблемах в своей вотчине.

Таким образом, в какой-то момент рынки неизбежно пресекут нынешнюю стратегию европейских властей. Конечно, этого не случится, если до того удастся добиться успеха и восстановить (хотя бы частично) конкурентоспособность стран периферии, но шансы на такой успех, судя по всему, крайне невелики.

Альтернативы две. Одна из них – трансформация Еврозоны в той или иной форме, чтобы восстановить конкурентоспособность с помощью настоящей девальвации.

В этой связи стоит отметить интерес инвесторов к немецким облигациям, которые будут, в случае возврата Германии к собственной валюте, конвертированы в новую дойчмарку. Ходят даже слухи о богатых и осведомлённых греках, которые будто бы делают такого рода вложения.

Вторая альтернатива – формирование гораздо более тесного союза с единой фискальной политикой. В этом случае, страны периферии могли бы превратиться в низкоконкурентоспособные регионы единого, по сути, государства. Такие регионы есть во многих странах мира и, как правило, из государственного бюджета специально выделяются средства на их развитие, которые и поддерживают их на плаву. Такого рода дотации местным бюджетам есть и в Украине.